無職になってからクレジットカード審査を受けてみた。

どうも、今回は職を失ってからのクレジットカード発行ができるのか審査してみました。

やはりお金が必要な時にクレジットカードなどが必要になるにもかかわらず、無職であれば審査が恐怖になってきます。

そんな私も今まではクレジットカードはたくさん作っていたので、今回このような境地で申し込むのは初めてで、緊張しながら申し込みました。

今まで作ってきたクレジットカード

無職と言っても今までのクレジットカード発行歴・使用歴いわゆるクレヒスなども関係すると思うので参考までに書いてみます。

私の場合は学生の時、18歳になった瞬間に最速で初めてクレジットカードの発行をしてから一度も延滞なく借り入れなくここまで生きてきました。

カード発行歴を覚えている限りで書いてみます。

- 18歳(学生)/楽天カードを発行(初めてのクレジットカード)

- 20歳(学生)/ORICOカード発行

- 20歳(学生)/VIASOカード発行

- 20歳(学生)/エポスカード発行

- 20歳(学生)/JALカード発行→現在解約

- 21歳(会社員)/UCカードプライズ(一応ゴールド)

- 22歳(会社員)/Amazon Mastercardゴールド

22歳現在は通常クレジットカード:4枚、ゴールドクレジットカード:2枚を所持しています。

22歳にしてゴールドカード2枚は自分でもまぁまぁ良いクレヒスを築いてきたのかなと思っています。

今回申し込んだカードは?

そして今回無職になってから私が申し込んだのが『dカード』です。

dカードといえば通信キャリアで有名なdocomoが発行しているカードです。

特徴としては初年度年会費が無料(年1回でも使えば無料となる)でローソンで使うと購入金額が3%オフになるというローソンファンとしては嬉しい特典つきのカードです。

何を隠そう私はドコモをメインで使っているのでdカードが前から欲しかったのです。

ゴールドは流石に無理だろうし、年会費も痛いということで今回は通常dカードを挑戦してみました。

dカードは審査のメールを貰うまでもなく分かってしまう

マイドコモに登録している人は契約状況の表示によってすぐに分かってしまうということで、私も見てみました。

その表示というのが下記のとおりです。

審査に落ちた場合「未契約」→「受付中」→「未契約」

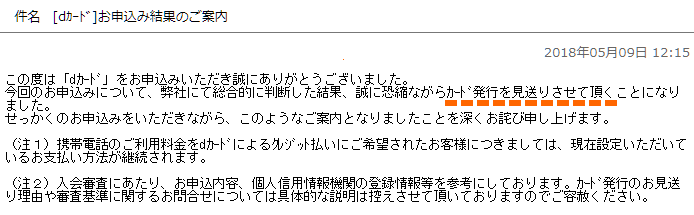

結果は…

審査に落ちた場合「未契約」→「受付中」→「未契約」

つまり、落ちました!!とてもショックです…

その後ドコモのキャリアメールにて届いておりました。就活でお祈りメールを受け取ったような悲しさです。

今までクレジットカードに落ちたことはなかったので初めて審査というものの壁を感じました。

「職を失う」≒「信用を失う」ということなのかもしれません…

まとめ

今回私は無職になったばかりで前年年収が150万程度だったのですが、どう申請したらいいのかわからず無職で年収50万で申請を出していました。

そこが駄目だったところなのかもしれません。

いずれにせよ今回は「審査落ち」という形でクレジットカード発行を見送ることになりました。

参考になるかどうかはわからないですが若くして無職の方は簡単にカードに通らないという事実があるみたいです。

無職でも通りやすい申請方法などがあればまた書いてみたいと思います。

-

前の記事

マクロミルで在宅ワークデビュー挑戦 2018.05.08

-

次の記事

CORESERVERに独自ドメインでのWordPressサイト作成! 2018.05.21